近年来,面对网络攻击、数据/个人信息泄露、勒索病毒入侵等网络安全越来越严峻的形势,我国高校在网络安全和信息化方面的投入正逐年加大。我国高校网络安全市场规模到底有多大?高校对网络安全领域和产品需求主要体现在哪些方面?同其他行业相比又有哪些特点等等。带着这些问题,赛尔网络市场研究团队聚焦我国高校网络安全市场,通过整理分析CERNET会员高校网络安全项目公开采购信息,编制了《我国高校网络安全应用调研报告》。

本报告以500多所高校的近千条数据为样本,分析了高校网络安全市场结构、规模和供应商情况,并根据“高校办学层次”、“时间”、“地区”和“商品形态”等进行了进一步细分研究。

一、样本数据

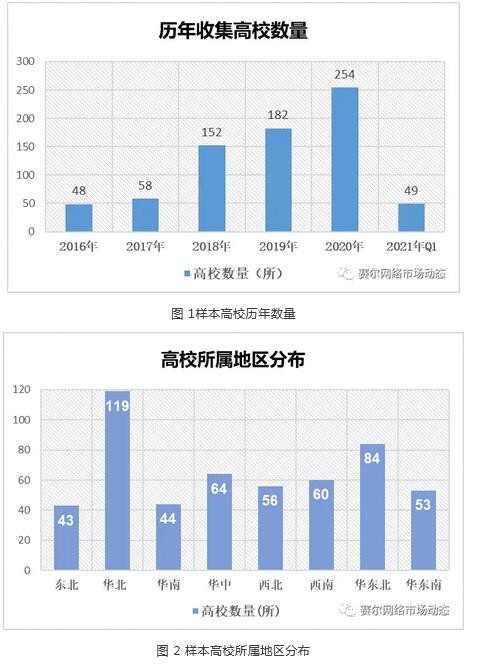

本次调研采集样本数据1069条,去重后保留有效数据949条,样本数据真实有效、覆盖面广、分布相对均衡。

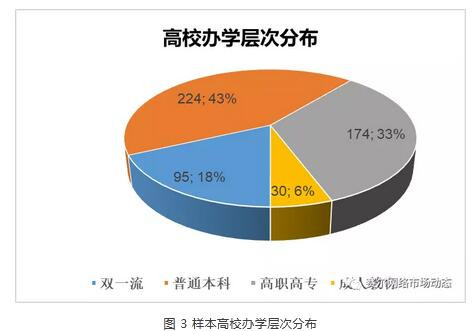

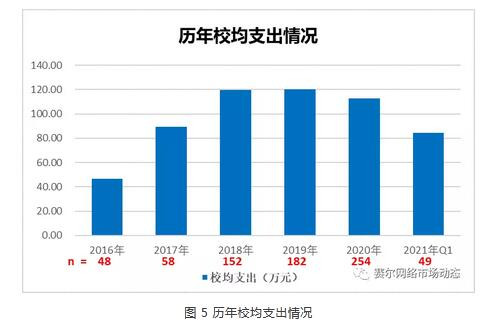

样本数据涉及CERNET会员高校523所,地域覆盖全国31个省(市、自治区);办学层次覆盖双一流、普通本科、高职高专和成人教育所有类型;采购时间跨度从2016年到2021年第一季度。从时间、地区和高校办学层次不同维度划分,具体构成如图1到图3所示:

二、高校网络安全市场结构与领域分析

据统计,高校网络安全服务项目最多,占比44%;其次是集网络与通信安全、数据安全、业务与应用安全等多个产品或服务于一体的综合建设项目,占比27%。就网络安全市场结构与需求领域来看,教育行业高校群体与金融、能源、农业等其他行业不同,主要有以下几大特点:(一)高校网络安全应用中,从项目数量上看,安全服务需求最大;(二)安全监控与态势感知系统在高校网络安全管理与运营中广泛应用;(三)随着越来越多的高校增设网络空间安全专业,网络安全实训平台、攻防演练、靶场与实验室等技术支撑平台和体系建设需求会越来越多;(四)在网络和通信安全领域里,流量清洗和检测以及上网行为管理相关产品获得重点关注。

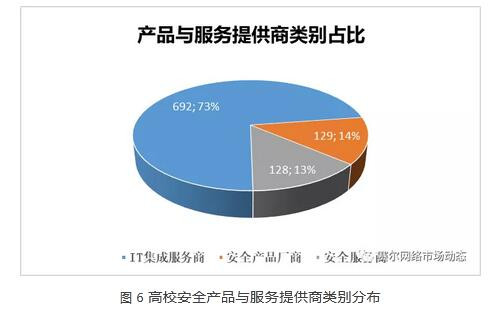

三、高校网络安全市场规模分析

根据调研数据分析,“十三五”期间,我国高校网络安全预算支出基本呈逐年增长趋势;2020年校均支出较2016年的增加1.4倍多,超过我国整个网络安全产业规模翻一番的增速。

四、高校网络安全供应商分析

就高校网络安全产品与服务的提供商而言,从统计结果看,IT集成服务商中标的项目最多,占比为73%;安全产品原厂商占比为14%;安全服务商(含专业等保测评机构)占比为13%。

本文来源:赛尔网络有限公司市场管理部

- 还没有人评论,欢迎说说您的想法!